האם השקעה במדדי מניות היא כדאית לאורך זמן? האם השקעה בנדל"ן זאת השקעה טובה לאורך זמן? מה עם שאר השקעות? האם כל ההשקעות ש-99.99% מהציבור נמצא בהן יפילו את הציבור לקרשים בסופו של דבר?

“Whenever you find yourself on the side of the majority, it is time to pause and reflect.”

― Mark Twain

הנה ציטוט שאני אוהב של מארק טווין שמדבר על על כך שכאשר אתה נמצא בדעה של הרוב יש לעצור ולהרהר. אני אדבר איתכם כאן למה השקעה במניות ובמדדי מניות יגרום לקריסה כלכלית שלכם שלא כמו שהיה בעבר. כאשר בעבר אולי ההשקעה שמרה על הערך שלה לאורך זמן מאוד ארוך וגם זה בספק. השקעה במדדי מניות לטווח לעתים גרמה להפסיד ניכר כאשר כיום השקעה כיום תביא להפסד שלא ניתן לדמיין.

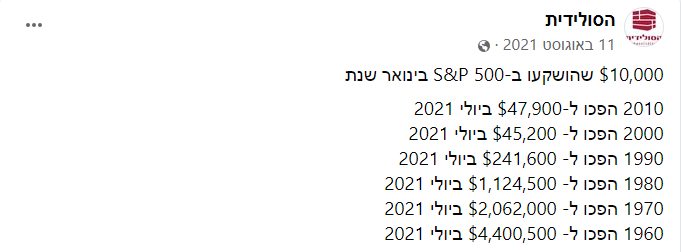

בכל בלוג ואתר כלכלי מוזכר הטיעון שהשקעה במדדי מניות כמו ה-S&P 500 היא השקעה שמביאה תשואה שהיא גבוהה משמעותית מהאינפלציה. הנה פוסט של הסולידית בפיסבוק שמראה כמה השקעה הזאת משתלמת.

לכאורה נראה שאין כאן ספק שהסולידית ובלוגרים אחרים ורבים ,אם לא כולם ,מעודדים השקעה במדדי מניות כאלו או אחרים תחת שיקולים שונים.

למשל רונן מרגוליס מייסד Simplifynance טוען בבלוג של החברה שצריך לפזר יותר את תיק השקעות אבל עדין להחזיק מדדי מניות שמושקעים באופן פסיבי במדד:

מקור:

הסיבה לפיזור, לפי רונן מרגוליס, היא שרוב התשואה בכל עשור מתרחשת על ידי אחוז קטן מאוד של החברות כאשר שאר החברות לא מציגות תשואה משמעותית אם בכלל. אני לא אכנס להסבר של רונן על העניין כי זאת לא הנקודה ותוכלו לקרוא עוד בבלוג שלו.

הטיעון חוזר כמעט על ידי כל אחד למשל תמיר מנדובסקי שכתב את הספר "השקעות לעצלנים" מוכר את הרעיון הזה בספר שלו כאשר העיצה המרכזית היא השקעה פסיבית במדדי מניות וככה מתוארת הסיבה לקניית הספר באתר "עברית":

והנה דוגמה, איך הסולידת מנמקת את כדאי ההשקעה במדד ספציפי לצורך הדוגמה. הסולידית טוענת שהשקעה במדד ת"א 100 , לשם הדוגמה, מאוד כדאית (שמאז כבר שינה את השם לת"א 125) ונותן תשואה מאוד יפה מה שבסוף מצטבר לתשואה ממש מכובדת סוף התקופה.

התשואה פר שנה מוצגת כאן:

כאשר המסקנה הסופית שלה היא:

כלומר המסקנה היא שמאוד שווה להשקיע במדד המניות כי הוא מביא תשואה גבוהה בלי מחשבה ובלי מאמץ. היתכן?

כמובן, גם יש תשואה במדדי מניות אז יש גם תשואה בנדל"ן ובאגרות חוב.

סיכום הקטע:

השקעה במדדי מניות נותנת תשואה מאוד יפה שנה אחר שנה מה שבסוף מצטבר לרווח משמעותי בלי צורך להבין כמעט כלום בהשקעות.

האם כל אותם בלוגרים ומשפיעני דעת קהל בעצם מטעים את הציבור?

ראשית נבין שטיעון מנומק ונכון יפסיד בהכרח לטיעון מקודם שכולם משננים כולל התקשורת ומשפיעני הרשת. בואו נעבור על כמה ציטוט חמוד שמצאתי לגבי תעמולה ואז נבדוק מה בתרחש בתחום ההשקעות.

הנה ציטוט של אדולף היטלר:

“All propaganda has to be popular and has to accommodate itself to the comprehension of the least intelligent of those whom it seeks to reach. ”

(מקור Mein Kampf)

זה למה תעמולה בסופו של דבר צריכה לשכנע את האדם הטיפוסי שלא מבין כלום ובמקרה שלנו לא מבין כלום על השקעות. אותו אדם רוצה לחסוך לפנסיה וכאשר חוזרים על הסיסמה שוב ושוב ככה בסוף משכנעים את אותו אדם לחסוך לפנסיה וגם שתיק שבנוי ממדי מניות מייצר תשואה בלי להשקיע מחשבה ומאמץ.

כדי שנוכל לנהל דיון אינטליגנטי על התשוואה במדדי מניות נתחיל בהגדרה הכי קריטית שהיא ההגדרה לאינפלציה. ההגדרה המקורית והנכונה של אינפלציה היא גידול במלאי הכסף. אם יותר שטרות של כסף רודפים אחרי כמות זהה של סחורה אז נראה עליות מחירים.

הנה צילום מתוך האנציקלופדיה של וומסטר להגדרה המקורית:

הנה ציטוט של מיזס שמסביר שהאינפלציה היא מדיניות ולא נופלת משום מקום:

ציטוטים בקשר להגדרה הנכונה של אינפלציה:

"Inflation, as this term was always used everywhere and especially in this country, means increasing the quantity of money and bank notes in circulation and the quantity of bank deposits subject to check. But people today use the term `inflation' to refer to the phenomenon that is an inevitable consequence of inflation, that is the tendency of all prices and wage rates to rise. The result of this deplorable confusion is that there is no term left to signify the cause of this rise in prices and wages. There is no longer any word available to signify the phenomenon that has been, up to now, called inflation. . . . As you cannot talk about something that has no name, you cannot fight it. Those who pretend to fight inflation are in fact only fighting what is the inevitable consequence of inflation, rising prices. Their ventures are doomed to failure because they do not attack the root of the evil. They try to keep prices low while firmly committed to a policy of increasing the quantity of money that must necessarily make them soar. As long as this terminological confusion is not entirely wiped out, there cannot be any question of stopping inflation."

מקור: Inflation: An Unworkable Fiscal Policy (לודוויג פון מיזס)

הציטוט מתייחס לכך שהאינפלציה בהגדרה זה גידול במלאי הכסף. אומנם הציבור מתייחס לאינפלציה בתופעה שהיא תוצאה של אינפלציה. הכוונה בעצם לעליות המחירים,השכר והשכירות ועוד… אני בטוח שהבנתם.

הסיבה לבלבול המצער היא כדי למנוע מהציבור להבין את הסיבה לעליות המחירים. ככה בעצם הציבור לא מצליח להבין את התהליך שמתרחש. כאשר אין שם לבעיה ואין הבנה של התהליך אז אי אפשר להלחם בתופעה.

לכן, מי שנלחם בעליות המחירים לא נלחם בתופעת אשר גורמת לעליות המחירים אלא הוא נלחם בתוצאה של האינפלציה וככה משלה את הציבור. זה למה הפוליטקאים נלחמים בעליות המחירים בזמן שהם יודעים שהבנק המרכזי והבנקים המסחריים מגדיל את מלאי הכסף שמעלה בסופו של דבר את המחירים.

ציטוט:

הציטוט מראה איך מארק טווין מסביר שיותר קל להשלות אנשים מאשר לשכנע אותם שעבדו עליהם. זה למה לכתוב את המאמר הזה זאת משימה קצת מאתגרת שהיא תשכנע אתכם.

לכן, זאת הסיבה למה יש הטעיה של המושג כדי שהציבור לא יבין בתכלס מה גורם לתופעה וככה הציבור לא יוכל להלחם בתופעה.

הנה דוגמה איך כתבה באה להטעות את הציבור הפוליטיקאים מנסים למנוע עליות מחירים:

מקור:

כאשר הכל די בלוף כאילו גם אם יצליחו להוריד מחיר זמנית של משהו בסוף המגמה תמשיך כי אין להם שום אינטרס לטפל בשורש הבעיה כי הציבור לא מבין את הבעיה ,בגלל שהציבור לא מבין את הבעיה והפתרון , וככה אפשר לטפל בסימפטומים ולהמשיך להשלות את הציבור.

ציטוט נוסף:

“Inflation is not caused by the actions of private citizens, but by the government: by an artificial expansion of the money supply required to support deficit spending. No private embezzlers or bank robbers in history have ever plundered people’s savings on a scale comparable to the plunder perpetrated by the fiscal policies of statist government.”

(איין ראנד)

מקור: https://www.google.co.il/books/edition/The_Ayn_Rand_Lexicon/7syA3yAPsNkC?hl=en&gbpv=0

הפונאה בציטוט שאינפלציה לא נוצרת על ידי אזרחים פרטיים אלא על ידי השלטון שמגדיל את מלאי הכסף וככה שודד את הציבור מכוח הקניה שלו.

אפשר להוסיף ציטוים בלי סוף כאשר הפואנטה היא שוב. גידול במלאי הכסף מוגדר כאינפלציה. התוצאה של אינפלציה הם עליות המחירים.

סיכום הקטע:

ההגדרה של אינפלציה היא גידול במלאי הכסף. ההגדרה הפופולרית בתקשורת היא כדי להטעות את הציבור כדי שהוא לא יבין מה הסיבה לעליות המחירים וגם לגידול במחיר המניות.

שאלות ותשובות בקשר לאינפלציה:

האם שיפור יעילות היצור מקטין את האינפלצה?

לא! האינפלציה מוגדרת כגידול במלאי הכסף. אומנם אם כל השירותים וכל המוצרים איכשהו השתפרו ביעילות היצור שלהם בגלל שיפור טכנולוגי או מכל סיבה אחרת אז עליות המחירים שהפרט רואה לאורך זמן הם יהיו פחות משמעותיות מהגידול במלאי הכסף.

איך האינפלציה חודרת לשוק?

כאשר בנק מסחרי נותן הלוואה אז הוא יוצר את הכסף לקיום. אני מרחיב על כך בהמשך המאמר. לכן, אם מלאי הכסף גדל ב-10% אז הכסף החדש לא יתפזר בצורה שווה אלא תחומים מסוימים ירוויחו יותר מהאינפלציה כי הם הראשונים להרוויח מאינפלציה.

לכן מי שסביר יותר שירוויח מהאינפלציה הם מי שלוקח הלוואות כי הכסף נוצר בעת מתן ההלוואה על ידי הבנק המסחרי. לכן זאת הסיבה שמחירי הדירות למשל עלו במשך השנים יותר מדברים אחרים.

ככה גם עובדי מדינה יהנו מהאינפלציה כי המדינה משלמת להם על בסיס חובות והתחייבויות ורק אחרי זמן מסוים כל השוק ירגיש את האינפלציה.

סיכום הקטע:

לאינפלציה יש הגדרה ספציפית אבל עליות מחירים תלויות בעוד דברים כמו השיפור ביעילות היצור או מי מקבל את הכסף שנוצר קודם כל.

דוגמאות מהשטח שכל הרווח אם בכלל במדדי מניות מגיע מהאינפלציה

עכשיו בוא נראה אם יש רווח אמיתי אם נשקלל את האינפלציה. אנחנו מסתכלים על מדד ת"א 125 ועל האינפלציה במיליונים מסוג M2 לפי אתר בנק ישראל.

| רווח במדד ת"א 125 לפי אתר investing | "רווח" מהאינפלציה | |

| 635.95 | 256,058.99 | סוף 2004 (תחילת 2005) |

| 1,219.32 | 562,252.54 | סוף 2013 (תחילת 2014) |

| 191.73% | 219.58% | אינפלציה/תשואה |

| 7.50% | 9.13% | רווח שנתי ממוצע |

| 9 | 9 | הפרש בשנים |

*השתמש במחשבון כאן כדי לחשב את התשואה לשנה

מכאן אפשר להסיק שמי שהשקיע בת"א 125 בעצם הפסיד לאינפלציה כל שנה קצת יותר מ-1.5%.

אם המשקיע ,יעשה את ההשקעה שעליה המליצה הסולידית בדוגמה, אז המשקיע לא רק יפסיד לאינפלציה אלא גם ישלם עמלות ומסים מה שישאיר אותו קירח בתקופה שעוד איכשהו מדדי המניות יצרו תשואה בכאילו.

כמה אנשים פגשתם עד היום שפקפקו בתשואה של המדדים? אני בספק אם פגשתם אחד אז נעים להכיר כי פגשתם אותי.

אוקי, נניח בת"א 125 אין תשוואה אבל מה קורה ב-S&P 500?

אז בואו נבדוק זאת. נבחר הפעם תאריכים רחוקים אחד מהשני ובמקביל נחשב את האינפלציה לפי מדד M2. כמובן נעשה זאת לפי מדד M2 של הדולר ולא של השקל. הנה חישוב שעשיתי בין תחילת 1927 עד תחילת 2022 ורואים שאין תשוואה במדד S&P 500 לעומת האינפלציה:

| רווח במדד S&P 500 דוידנדים שמושקעים חזרה במניות | רווח במדד S&P 500 ללא דיוידנדים שמושקעים חזרה | "רווח" מהאינפלציה | |

| 13.4 | 13.4 | 60.61 | תחילת 1927 |

| 3,793.75 | 3,793.75 | 21,718.20 | תחילת 2022 |

| 28311.57% | 28311.57% | 35832.70% | אינפלציה/תשואה |

| 10.33% | 6.19% | 6.39% | רווח שנתי ממוצע |

| 95 | 95 | 95 | הפרש בשנים |

מלאי הכסף נלקח מכאן

תשואה נלקחה מכאן

רואים שלאורך זמן התשוואה של מדד S&P 500 קצת יותר נמוכה מהאינפלציה באותה תקופת זמן. נכון, יש רק 4% רווח למדד S&P 500 אם משקיעים חזרה את הדיוידנדים בתוך המדד. אני לא אומר שאי אפשר להרוויח בצורה תיאורטית משקעה במדד אבל זה תוך התעלמות מעלויות קניה ומכירה וממסים ומהעובדה שהקרן המעקב הראשונה הוקמה אי שם ב-1975.

לכן אם יש רווח הוא הרבה יותר נמוך ממה שחושבים וזה אם מתיחסים לאיזה מצב תיאורטי אידיאלי. אם מתעלמים מהשקעה של הדיבידנדים במדד S&P 500 אז תכלס לא באמת מרוויחים בטווח רחוק בהשקעה במדדים.

רק כהערת ביניים: אינדקסים פסיביים לא היו קיימים לפני 1975 כאשר ג'ון בוגל הקים את האינדקס הפסיבי הראשון. אבל רק בשנות ה-90 לכ-10% משוק קניית המניות באמריקה.

מקור:

זה למה אם מחפשים קשר בין מלאי הכסף למדדי המניות ופה אני מביא את המחיר הכולל של שוק המניות אז רואים שבגדול מחיר המניות תלוי במלאי הכסף.

מקור:

לפעמים המניות טיפה יותר זולות ממלאי הכסף ולפעמים ההפך כאשר אין איזה עליה מדהימה של מחיר המניות לעומת מלאי הכסף לאורך זמן כמו שהרבה אם לא כל תועמלני דעת הקהלה מספרים לנו בדמות סיפורים על צמיחה שהם מדמיינים שקיימת.

בסיכומו של דבר הפרמטר הכמעט בלעדי לעלייה של תיק המניוק בשקלים או בדולרים זה הגידול במלאי הכסף.

הקשר בין מלאי הכסף למדדי מניות אפשר לראות גם בגרף הבא שמראה את הקשר בין S&P 500 למלאי הכסף מסוג M2

לכן הגורם שמשפיע על מחיר מדדי המניות זה מלאי הכסף.

סיכום הקטע:

אין תשואה בהשקעה במדדי מניות לאורך זמן מעבר לאינפלציה כי מה שיוצר את התשואה במדדי המניות זאת האינפלציה בהגדרה כפי שהגדרתי במאמר.

למה בעצם מלאי הכסף כל הזמן עולה?

הסיבה שמלאי הכסף כל הזמן עולה כי הגענו לשלב הנוכחי בכמה שלבים.

שלב ראשון:

כסף נוצר בשוק חופשי כסחורה הכי סחירה שיש להם מספר מאפיינים:

- ניתן לחלוקה בקלות- זה למה יהלומים לא יכולים להיות כסף.

- ערך רב ליחידת משקל – זה למה מים למרות שיש להם ערך לא יהפכו לכסף

- כל יחידה שווה ערך ליחידה אחרת – זה למה למשל קלפי אספנות לא יכולים להיות כסף. כי על כל קלף יש תמונה של ספורטאי שונה והודפס בשנה שונה. למרות שמשקל הנייר זהה בכל קלף וקלף.

- נשמר לאורך זמן – זה למה למשל תפוחים לא יכולים להיות כסף כי אחרי חודשים שהתפוח במקרר הוא יצטרך ללכת לפח אם לא הרבה לפני.

- ערך יציב – זה למה אבוקדו לא יכול להיות כסף כי יש תקופות שאין אבוקדו או שהוא יותר יקר ויש תקופות שהוא יותר זול כתלות בעונת השנה שאבוקדו זמין בה למכירה.

- קשה לזיוף – תיק של מותג יוקרה מזייפן של לואי ויטון ניתן להשיג בשפע ובזיופים טובים יהיה קשה אפילו לזהות שזה זיוף. תיק של לואי ויטון לא יכול להיות כסף.

אבל הדבר העיקרי הוא שהתקיימות כל התכונות או חלק מהתכונות במשהו לא הופכים אותו לכסף. כסף חייב להתחיל כסחורה הכי סחירה.

זה למה כסף צו (כסף בכפיה על אזרחים) מעולם לא התקיים. אלא הכסף תמיד מתחיל ככסף מוצר ואז עובר דילול של המתכות היקרות והוספת מתכות זולות. בדיוק כמו שקרה באימפריה הרומית.

לשם הדוגמה בשנת 211 לספירה הקיסר אוגוסטוס הציג את הדינר שהיה עשוי 95% כסף. בשנת 268 לספירה רק 0.5% מהדינר היה עשוי מכסף. זה אומר שהייתה אינפלציה של כ-1900% בדוגמה שנתתי כעת.

בישראל ובארה"ב המצב הוא לא שונה אלא התהליך מתחיל באותה הצורה עם סחורה פיזית. זה התחיל עם מטבע זהב פיזי:

זה מטבע מסוג 1907 Liberty Head Double Eagle

ואז יש בעצם סוג של אסמכתא על הפקדת הזהב על סכום של 20 דולר:

כאשר כתוב במפורש שניתן לקבל תמורת הקבלה , שהוא השטר, זהב פיזי.

בשלב האחרון והסופי השטר לא מגובה בזהב שזה הדולר שמסתובב היום בשווקים:

ניתוק הזהב והן הכסף התבצע במספר שלבים:

ניתוק הזהב בארה"ב:

- הלאמה של הזהב ב-1933 על ידי פרנקלין ד' רוזוולט

- הסכם ברטון-וודס בשנת 1944 שיש מסחר בזהב רק בין מדינות

- 1971 ניתוק סופי מתקן הזהב בין מדינות על ידי ריצ'רד ניקסון

הנה ההצהרה על ידי ריצ'רד ניקסון על ביטול הסכם ברטון-וודס:

השלטון משתלט על הכסף כדי שיוכל לתת פיצוחים לציבור בלי שהציבור יבין שהוא משלם באינפלציה עבור השירותים.

סיכום הקטע:

כסף מוגדר כסחורה הכי סחירה. לכן, כסף תמיד מתחיל כמשהו פיזי ואז השלטון יוצר אינפלציה כדי לממן את הפעילות שעליה אין גביית מסים.

איך כסף נוצר?

אוקי, הבנו איך התהליך של ניתוק הסחורה מהשטרות או הכסף מהדולרים(או השקלים) בבנק. אבל למה יש יותר דולרים כל שנה?

כל דולר שיש בקיום נוצר כחוב. הייתי מדגים את התהליך המלא אבל אנסה לפשט אותו בצורה שיהיה קל להבין.

אם אתם הולכים לבנק מסחרי בישראל, כמו הפועלים או מזרחים או דיסקונט, ומבקשים הלוואה אז הכסף שניתן לכם בהלוואה לא נלקח מאנשים שחסכו. הכסף נוצר על המקום למרות שכמעט אף אחד מקוראי פוסט זה לא יודע על כך.

כלומר, הכסף נוצר ברזרבה חלקית שזה אומר שאם אדם מפקיד 100$ בחשבון אז בפועל הבנק יכול להלוות עד 900 דולר נוספים (ברזרבה של 1:9) כאשר בפועל היום הבנק יכול להלוות הרבה יותר וזה מה שיוצר את הגידול המשמעותי במלאי הכסף בעיקר משנות ה-70 בארה"ב.

לפני שאראה איך מלאה הכסף עלה הנה המה ציטוטים שטוענים זאת:

"fractional reserve banks … create money out of thin air. Essentially they do it in the same way as counterfeiters. Counterfeiters, too, create money out of thin air by printing something masquerading as money or as a warehouse receipt for money. In this way, they fraudulently extract resources from the public, from the people who have genuinely earned their money. In the same way, fractional reserve banks counterfeit warehouse receipts for money, which then circulate as equivalent to money among the public. There is one exception to the equivalence: The law fails to treat the receipts as counterfeit.”

Murray N. Rothbard, The Mystery of Banking, 2nd ed. (Auburn, Alabama: Ludwig von Mises Institute, 2008), p. 98.

כלומר, בלי לתרגם את כל הציטוט. הפואנטה העיקרית שהכסף נוצר מהאוויר במערכת ברזרבה חלקית.

כאשר הרזרבה שואפת לאפס בארה"ב לפחות ממרץ 2020 כלומר אין גבול לכולת זיוף הכסף של הפדררזרב כאשר בישראל אנחנו לא רחוקים משם.

הנה מלאי הכסף מסוג M2 בארה"ב לפי שנים ואת העליה משנות ה-70:

מקור:

והנה מלאי הכסף מסוג M2 בישראל:

מקור:

ועכשיו אנו רואים שגם מלאי הכסף וגם מחיר המניות עולה. לכן לא באמת מרוויחים מקניית מדדים אלא זאת הכל אשלייה.

אז למה רצוי לחשוב מחדש לפני שמשקיעים במדדי מניות?

הכסף שנוצר ברזרבה חלקית לא מכיל גם את הריבית שיש להחזיר לבנק המסחרי. כלומר הריבית לא נוצרת על ידי הבנק המסחרי. מה שזה אומר שהבנקים המסחריים צריכים לחלק עוד ועוד הלוואות כדי שיהיה ניתן להחזיר את ההלוואות העבר.

אם לא ילקחו יותר הלוואות כל שנה ושנה אז מלאי הכסף יצטמצם (דפלציה) ואז מי שיש לו הלוואה לא יצליח להחזיר אותה גם אם היה היזם הכי טוב בשוק. פשוט אין מספיק כסף קיים כדי להחזיר את ההלוואה.

ואז עסקים יקרסו וכל ומי שלקח הלוואות יתקשה להחזיר את ההלוואה וכמובן זה יגרור פשיטות רגל ועיקולים. אדם, שלקח הלוואה, לא יצליח להחזיר את הלוואה לא כי הוא איש עסקים גרוע אלא כי אין מספיק כסף בקיום.

לחלופין, ומה שצפוי שיקרה, באיזו שלב ההמון לא יצליח להחזיר את ההלוואות שנוצרו כתוצאה מצמצום מלאי הכסף ואז נגיד הבנק המרכזי יחליט להוריד את הריבית וככה להזרים כסף זול לשוק בקצב שלא ראינו שנים. אומנם יהיה קל להחזיר את ההלוואה אבל אין מתנות בחינם. כוח הקניה של החסכונות ישחק מאוד.

כלומר תהיה אינפלציה מטורפת שלא יהיה ניתן לעצור בטריק שלטוני כזה או אחר כי אתם כבר ראיתם את קצב גידול במלאי הכסף. יהיה צריך להתחיל מכסף סחורה מחדש. בטח הבנתם שמערכת הכסף בסופו של דבר צריכה לקרוס באינפלציה או בדיפלציה. אין מוצא מזה!

רגע של ציטוט:

“The wavelike movement affecting the economic system, the recurrence of periods of boom which are followed by periods of depression, is the unavoidable outcome of the attempts, repeated again and again, to lower the gross market rate of interest by means of credit expansion. There is no means of avoiding the final collapse of a boom brought about by credit expansion. The alternative is only whether the crisis should come sooner as the result of a voluntary abandonment of further credit expansion, or later as a final and total catastrophe of the currency system involved.”

Mises, L. v. (1996), Human Action

הציטוט מתוך הספר Human Action אומר שמשחק הריבית כפי שהראתי בגרף בין הגדלת מלאי הכסף(אינפלצציה) להקטנת מלאי הכסף(דיפלציה) חייב להסתיים בקריסה הסופית של מערכת הכסף.

סיכום הקטע:

מלאי הכסף חייב לגדול כי כל שקל נוצר כחוב. אם מלאי הכסף לא יגדל אז מערכת הכסף תקרוס. המערכת הכסף חייבת לקרוס בסופו של דבר.אפשר לקרוס באינפלציה הולכת ועולה או בדיפלציה שזה צמצום מלאי הכסף וככה אנשים לא מסוגלים לשלם את החובות.

אז למה הקריסה כנראה תתחיל עד שנה מהיום?

טוב, אי אפשר לחזות דברים במדויק אבל אני אסביר איך אני רואה את הדברים. למרות שהקריסה כבר החלה!

הבנקים המרכזיים כמו בנק ישראל וה-FED האמריקאי השתמשו בכלי הריבית כדי ליצור תעשיות בועתיות. כאשר הבנק המרכזי מוריד ריבית , הבנקים המסחריים מזרימים כסף לשוק על ידי הלוואות שבסופו של דבר גורמים לאינפלציה. את האינפלציה עוצרים כאשר הבנק המרכזי כמו ה-FED או בנק ישראל מעלה ריבית. העלאת הריבית גורמת לייבוש כל התעשיות ששגשגו כתוצאה מהריבית הנמוכה.

אנסה לתת כמה דוגמאות כדי להבין את העניין:

לפני שנת 2000 הון רב הושקע בהייטק מה שבסוף הסתיים בשנת 2000 עם פיצוץ בועת הדוט קום. דוגמה ספציפית זאת חברת Broadcast.com שהוקמה על ידי מארק קיובן ,בעלים קבוצת ה-NBA דאלאס מאבריקס כיום, ונמכרה במחיר של 5.7 מיליארד דולר ב-1999. זה ממש רגע לפני המשבר. החברה נסגרה בשנת 2002 כי הייתה לא כלכלית וכל ההשקעה הלכה לטמיון.

עוד דוגמה:

לקראת 2008 אנשים קנו דירות בצורה מטורפת בארה"ב הברית בעקבות הריבית הנמוכה על המשכנתא. מה שגרם למחירי הדירות כל הזמן לעלות. בסופו של דבר אנשים רבים הפסידו את הדירות שלהם ונשארו עם חובות כאשר הריבית התחילה לעלות.

הנה המשחק בין העלאה החל משנות הה-90 של המאה הקודמת:

מקור:

במהלך השנים אנחנו רואים שה-FED הצליח פחות ופחות לעלות את הריבית לפני שנאלץ לעלות ריבית ולרסק את התעשיות שנהנו מריבית נמוכה.

עכשיו בהעלאת ריביות כבר חצינו את הקו האדום שמסמל את היכולת של הציבור לספוג את עליית הריבית ובסופו של דבר תעשיות שנוצרו בזמן הצפת השוק בכסף זול יקרסו והסיבה שזה לא קרה כבר היא כי יש טיפה עיכוב בין העלאת הריבית ועד הקריסה. וזה למה אנחנו ממש לא רחוקים משם!

כאשר יתחילו הקריסות כתוצאה מהדיפלציה (צמצום מלאי הכסף) לא תהיה ברירה וחובה יהיה להוריד את הריבית לאפס ואז זה לא יעצור את האינפלציה.

כאשר האינפלציה תלך ותתעמק זה כבר יהיה כמו כדור שלג. מורה שמקבל פנסיה תקציבית של 10 אלף שקל ירצה פיצוי מהמדינה על פיחות כוח הקניה שלו ואז המדינה תשלם לו 20 אלף אבל מאיפה הכסף הזה יגיע אם לא מעוד יותר אינפלציה?

האינפלציה המצטברת לשנת 2000-2021 בישראל היא 48% (מקור) כלומר כאשר הריבית תירד כי הציבור לא יכול לעמוד עוד בריבית הגבוהה אז הוא יבכה לפוליטיקאים ואז הפוליטיקאים שכבר היום מקבלים פניות כאלו בסוף בשיתוף פעולה עם הבנקאים ירסקו את הריבית ואז האינפלציה תטוס לשמיים.

דוגמה לבכי כזה מהתקשורת:

מקור:

כבר עכשיו אנחנו נמצאים בצמצום מלאי הכסף ותראו את החלק הימני של הגרף:

מקור:

כלומר במצב הנוכחי אנחנו הולכים לקראת התרסקות דיפלציונית בדיוק כמו שקרה ביוון ב-2014 שיש הרבה כסף בחשבון אבל לא היה ניתן למשוך אותו.

מקור:

אבל מבחינה פוליטית ההמון יעדיף התרסקות אינפלציונית. כלומר הורדת הריבית לאפס ואז כל אחד יתעשר בדרך לפשיטת רגל.

רקע של ציטוט:

“But then finally the masses wake up. They become suddenly aware of the fact that inflation is a deliberate policy and will go on endlessly. A breakdown occurs. The crack-up boom appears. Everybody is anxious to swap his money against "real" goods, no matter whether he needs them or not, no matter how much money he has to pay for them. Within a very short time, within a few weeks or even days, the things which were used as money are no longer used as media of exchange. They become scrap paper. Nobody wants to give away anything against them.

It was this that happened with the Continental currency in America in 1781, with the French mandats territoriaux in 1796, and with the German Mark in 1923. It will happen again whenever the same conditions appear. If a thing has to be used as a medium of exchange, public opinion must not believe that the quantity of this thing will increase beyond all bounds. Inflation is a policy that cannot last.”

Mises, L. v. (1996), p. 428.

בסופו של דבר הציבור יתעורר וינסה לקנות כל דבר אפשרי כדי לשמור טיפה מכוח הקניה ואז כוח הקניה של כסף הפיאט יהיה שווה לערך הנייר שעליו הכסף מודפס. לא בטוח שכסף שנמצא בחשבונות הבנק יהיה שווה משהו כי תמיד ערך מטבע הפיאט שואף לאפס.

הנה ילדים משחקים עם שטרות מגרמניה של 1923:

סיכום הקטע:

אנחנו בקרוב נכנס לאינפלציה שתשחק את כוח הקניה של החסכונות.

מי אשם?

האשם הבלעדי בדבר זה לא הפוליטיקאים כי הפוליטיקאים בסופו של דבר עושים מה שהציבור רוצה והציבור רוצה לחיות על חשבון השכן.

זה לא משנה אם זה השכן השוטר, הרופא או המורה או אפילו העצמאי שמחפש לקבל עוד הטבות מהמדינה.

בתמונה דוגמה על ניסיון של העצמאים לקבל תשלום מהמדינה.

וכל זה למרות שהמדינה נמצאת בגירעון כמו בדוגמה הזאת משנת 2019 שלפני הקורונה:

אבל זה לא שנה אחת ככה אלא שנה אחר שנה אחר שנה:

מקור:

תשימו לב לזה שהגירעון מהתל"ג חייב לתת נתון פי כמה וכמה יותר גבוה במונחים של הוצאות לעומת הכנסות. למשל 3.7% של הגירעון התקציבי מהתמ"ג (לשנת 2019) בין ההכנסות להוצאות זה 27% של הוצאות שלא מגיעות ממסים.

אם הגירעון לא מגיע ממסים אז מאיפה הוא מגיע? נכון, מעוד חובות!

בנוסף, ראוי לזכור שמשקי הבית נמצאים בתהליך של גידול בהלוואות וככה גם המדינה. אם החוב לא יעלה אז לא יווצר מספיק כסף כדי לשלם את החוב בעבר. כמו שאתם זוכרים מהדרך בה כסף נוצר!

סיכום הקטע:

מי שאשם בשחיקה הצפויה של החיסכונות אלא השכנים שלנו כי הם רצו לקבל עוגיה בחינם בלי לשלם עליה.

בואו תראו דוגמה:

תקציב החינוך בישראל לשנת 2023 הוא 78 מיליארד שקל.

מקור:

ביסודי לשנת 2020/21 היית הייתה 1.88 מיליון ילדים.

מקור:

אני מניח שמספר מי שלומד במערכת החינוך בשנת 2023 זהה לשנת 2020/21 ואם מחלקים אז רואים שעלות של תלמיד במערכת החינוך היא כ-41,500 שקל לשנה או 3,500 לחודש לילד.

כמה הורים ל-3 ילדים היו מוכנים לשלם 10,500 לחינוך הילד בחודש? כנראה לא הרבה אם בכלל.

הבעיה שאם תשאלו 1000 הורים אני בספק אם תמצאו 2 שיסכימו לבטל את התשלום שלהם למיסים על חינוך בתנאי שהמיסים ישארו אצלו והם יחליטו איך להשתמש בכסף. כלומר, כל אחד שקורא פוסט זה חייב להסתכל במראה ולהבין שהוא אשם בכך שהוא רוצה לקבל משהו בחינם מהמדינה על חשבון השכן בלי לחשוב לרגע על המחיר שבסוף כולם יקבלו עליו את החשבון.

סיכום הקטע:

הציבור לא יהיה מוכן לשלם על שירות ממשלתי כמו החינוך אם היה צריך להוציא את הכסף מהכיס שלו.

מי ישלם את החשבון בסופו של דבר?

מי שיספוג את המכה הכי כואבת זה מי שחוסך וכמובן מי שנמצא בתעשיות שנהנו מהכסף הזול שהציף את השוק.

הנה דוגמה של אדם כזה:

ד' הוא בן 62 שחסך לפנסיה כמו החוסך הממוצע. 60% מהחיסכון שלו לפנסיה הוא באגרות חוב. אגרות חוב בתקופה של אינפלציה יתרסקו עוד ועוד. גם אם אגרת החוב תציע תשוואה של 500% האינפלציה ,וכתוצאה מכך, השחיקה בכוח הקניה של הכסף יהיה רב יותר בצורה משמעותית.

אפשר להעריך בביטחון רב שאגרות החוב כמעט יאבדו את כוח הקניה שלהן. קשה לדעת כמה אפשר להציל מהתיק הזה אבל ככל שפועלים מהר יותר ככה אפשר להציל חלק ניכר יותר מכוח הקניה של אגרות החוב בתיק הפנסיה.

בקשר לתיק המניות כמו המדד S&P 500 ,שקשה למצוא מישהו שלא מליץ עליו או על מדדי מניות אחרים, אז במצב כזה מדדי המניות יתרסקו בצורה מאוד קשה. הסיבה לכך היא כי יש המון חברות שלא מצליחות אפילו לשלם את הריבית. אני אפילו לא מדבר על החובות אלא רק על הריבית. לפי מאמר שהתפרסם באתר של גולדמן זאקס (בנק השקעות) אז הערכה היא שכ-13% מהחברות בארה"ב לא יכולות לשלם את הריבית. כאשר בתוך המדד S&P 500 אחוז החברות שלא מסוגלות לשלם את הריבית בטח נמוך יותר.

מקור:

צריך לזכור שהמאמר פורסם ב-ספטמבר (החודש ה-9 בשנה 2022) שזה לפני העליות האחרונות בריבית. הריבית בזמנו הייתה רק בחצי הדרך לעומת הריבית כיום (יוני 2023). כנראה היום המצב הרבה יותר חמור עם הרבה חברות! כאשר האינפלציה תתחיל לדהור אנשים ימהרו למכור את המניות כדי שיוכו לקנות מוצרי מזון.

צריך גם לזכור שחלק מהחברות שהרוויחו עדין הרוויחו בגלל שנוצר ביקוש בגלל הלוואות זולות שהם קיבלו או הלקוחות קיבלו. למשל כמו תעשיית הרכב שאנשים קונים בה רכבים בהלוואות. בשנת 2022 כ-80% מהרכבים שנקנו ניקנו בהלוואות.

מקור:

אומנם אין שוב בעיה עקרונית שבעייתית עם תעשיית הרכב חוץ מכך שכוח הקניה לא מגיע מחיסכון אלא מהלוואות ולכן התעשייה בהחלט צפויה להתמוטט. אילו חברות שיתרסקו כי הביקוש למוצרים שלהם נוצר בגלל הכסף הזול שחדר לשוק במשך שנים. לכן, אני לא אופתע אם מדדי מניות גדולים יתרסקו בצורה מאוד רצינית.

המדד שומר על כוח הקניה בממוצע לאורך שנים עדין מכיל מלכודות של התרסקויות קשות בתקופות מסוימות. קניה בזמני שיא יכולה לרסק את כוח הקניה במעל 80%. כמו שלמשל קרה במשבר הכלכלי של 1929 כאשר מדד S&P 500 התרסק ב-85%.

יתכן שהפעם ההתרסקות תהיה יותר משמעותית בגלל:

1)

ההשקעה במדד נעשית לרוב בצורה פסיבית שלא כמו בשנת 1929 שאנשים בחרו מניות אחת אחת.

2)

קניית המניות היא חובה מה שיוצר ביקוש עודף למניות שלא על בסיס רווחים. היום למשל בישראל יש פנסיה חובה שחלקה מושקע במדדים כולל מדד ה-S&P 500.

כמובן צריך לזכור בשנת 2014 מעל ⅔ מההשקעות היו פסיביות אז היום זה בטח הרבה יותר.

מקור:

ואם תתחיל ירידה בכוח הקניה אז כל המניות שנהנו מכוח קניה פסיבי יתרסקו. היום אנשים קונים מדדים כי כל המומחים ממליצים לקנות מדד. אבל מה יקרה ביום שהם יגיעו לסופר והמחירים יתחילו לקפוץ לגובה?

בטח לקראת התקרבות למצב של מחנק אשראי וכתוצאה ממנו לאי יכולת לשלם את ההלוואות ואז האינפלציה שתבוא בעקבותיו. מה צפוי שיקרה, ההמון לא יצליח לשלם את ההלוואות, ואז ההמון יתחיל בלחץ פוליטי לדרוש מהפוליטיקאים להגביל את הריבית ואחרי גל קטן של פשיטות רגל הפוליטיקאים והבנקאים יצטרכו לבחור בדרך היחידה שתגרום לכולם "להתעשר" בדרך לפשיטת רגל והיא האינפלציה האין סופית.

הרי כמעט אף אחד מההמונים שיראו את האינפלציה לא יצליח לחבר את הנקודות בצורה כמו שהסברתי במאמר הזה והם ימצאו את עצמם כמו ד' שחסך במשך שנים לפנסיה ותוך כמה שנים, או חודשים, ישאר עם חסכונות מאוד קטנים שכנראה לא יספיקו לו למה שהוא חשב שיהיה לו לקראת הפרישה לפנסיה במונחי כוח קניה.

סיכום הקטע:

מי שחוסך או משקיע יצטרך לשלם חשבון מאוד גדול על העוגיות שניתנו בחינם בעבר. החשבון יהיה איבוד כוח הקניה של הפנסיה והחסכונות.

האם מי שחי או יחיה בעתיד על קצבאות גם יצטרך לשלם את החשבון?

כמובן אנשים שחיים כבר על קצבה , קצבה של ביטוח לאומי או קצבת נכות פרטית, יתרסקו לחלוטין כי האינפלציה תרסק את הפנסיה שלהם.

בנוסף, מי שחי על ביטוח לאומי גם יפגע כי כמו שראיתם המדינה הייתה בגירעון של הכנסות מול הוצאות של 27% בשנת 2019 אבל אל תשכחו שגם ביטוח לאומי נמצאת בגירעון של חצי עד שלישי מההכנסות.

מקור:

אם ביטוח לאומי יתנהל בצורה מאוזנת אז הוא צריך לשלם פחות מחצי מהקצבאות שהוא משלם כעת על בסיס הכסף שהוא אוסף. בגלל שהתקציב של ביטוח הלאומי מגיע מתקציב המדינה שגם הוא בגירעון של בערך 20% לשנה(תלוי בשנה),

כלומר הצפי של ירידה 50%-70% בתמלוגים מביטוח לאומי במושגי כוח קניה הוא מאוד אופטימי אבל כמובן כאשר יש אינפלציה אז יש לגן שלם וקושי לבצע חישוב כלכלי והשקעת הון מה שעוד יותר יפגע בכוח הקניה של מי שמסתמך על קצבות של הביטוח הלאומי.

סיכום הקטע:

מי שחי על קצבאות מביטוח לאומי או קצבאות מחבר הביטוח יפגע בצורה מאוד קשה מהאינפלציה הצפויה.

האם השקעה בדירות יהיה מקום מפלט?

לפחות חלק מכם קניתם דירה לפני 20 שנה ואולי לפני 10 שנים אז בטח השאלה: "האם השקעה בדירות יהיה מקום מפלט?" בטח תהיה מוזרה עבורכם. הקטע הוא שדירות הרוויחו במשך שנים במונחי שקלים אז איך זאת יכולה להיות השקעה לא משתלמת כי הרי מי שלא ממליץ לקנות מדדי מניות אז הוא ממליץ לקנות נדל"ן שמספק הכנסה משכירות וגם הערך של הנכס עולה למרות שהנכס מתיישן. עולם מופלא?

הנה דוגמה של נתונים שמצאתי לתשואה על קניית מדד מניות S&P 500 מול קניית דירה. הנתונים יכולים להשתנות לפי טווח השנים שנבחר ועוד פרמטרים נוספים. נתרכז רק בנתון שמוצג בתמונה הבאה:

מקור:

לפי התמונה רואים כי התשואה על מדד S&P 500 ועל השקעה בדיור בזמן שנבחן הוא:

| תשואה ללא דיבידנדים ב-S&P 500 | תשואה עם דיבידנדים ב-S&P 500 | תשואה על דירה בארה"ב | |

| תשואה לשנה בין תחילת 1992 לסוף 2022 | 7.07% | 9.64% | 5.3% |

נראה לכאורה מי שהשקיע בדירה הרוויח הרבה פחות. אבל זה רק נראה!

למה זה לא בהכרח ככה?

1)

אם ניקח בחשבון שלקיחת משכנתא בארה"ב נלקחת עם הון עצמי כאשר השאר נלקח במשכנתא. דבר המאפשר לשלם את המשכנתא במשך שנים וככה להנות משחיקת כוח הקניה של הדולר שנשחק עם האינפלציה. לכן להחזיר חובות כמה שיותר שנים מיום לקחת ההלוואה הוא משתלם ונתון זה לא נכנס לחישוב התשואה.

2)

הדיירים שגרים בדירה יכולים לממן את עלות רכישת הדירה אז ההשקעה כולה היא ההון הראשוני שהושקע בדירה ולאחר מספר שנים גם הדירה נשארת בבעלות הקונה וגם הבעלים של הדירה מקבל תגמול על השכירות לאחר שהמשכנתא כבר שולמה.

המסקנה שהתשואה על דירה כנראה הרבה יותר גבוהה ממש שהוצג במאמר שמצאתי.

זאת לא עסקת החלומות?

רק הערה:

למרות שמניות, של חברות ציבוריות, אנשים לא קונים בהלוואה כמו דירות. עדין חברות ציבוריות משתמשות בהלוואות ולכן יכולות להרוויח יותר(על ידי דחיית התשלום על הוצאות) או לבצע קניה עצמית של מניות. הנה דוגמה לעליה בחובות של חברות.

מקור:

מה צפוי בעתיד?

בגלל באיזשהו שלב בעתיד, שכבר התחלנו אותו, ההלוואות יהיו הרבה יותר מוגבלות אז יהיה מאוד קשה לקחת הלוואות ומי שכבר לקח הלוואה יהיה לו קשה להחזיר אם בעקבות ריבית גבוהה (שתגרום לצמצום במלאי הכסף כמו שקורה היום מה שנקרא דפלציה) ואם בעקבות אינפלציה הולכת ועולה תוך שחיקת כוח הקניה של הכסף עוד ועוד ואי כדאיות לתת הלוואה.

כתוצאה מכך, הניפוח המלאכותי במחיר הדירות יפסק ואז הביקושים ירדו ובגלל שהמשאבים הם מוצר עם מלאי נתון, שלא כמו מלאי כסף הפיאט, אז אנשים יעדיפו להשקיע את החיסכון במה ששומר עליהם בכוח הקניה לקראת הפנסיה עד כמה שניתן.

במצב כזה לא תהיה ברירה לאנשים והם יתחילו למכור את הדירות ובגלל שאי אפשר למכור רק את הבלטה ה-8 בסלון אז הם יצטרכו למכור את כל הדירה בדיוק שכולם מוכרים ואז המחיר שהם יקבלו יהיה נמוך משמעותית ממה שהם חשבו רק לפני כמה שנים שהם יקבלו.

לכן, בדיוק כמו במניות מחיר הדירה במונחי כוח קניה ירד משמעותית. יתכן שהמחיר של דירה יעלה מ-2 מיליון ש"ח ל-50 מיליון ש"ח אבל עלות המוצרים שאותו מוכר בסופר יעלה הרבה יותר. שלא נדבר על הזמן שיהיה צריך לחכות עד הצלחת המכירה ועד קבלת הכסף.

סיכום הקטע:

גם דירות זה לא מקום שכדאי להיות בו כערוץ השקעה בשנים הקרובות. כי דירות הן לא נזילות והן צפויות לספוג ירידה במושגי כוח הקניה.

האם השכירים הרוויחו מהאינפלציה?

נכון, מי שרכש מדד מניות או דירה הרוויחו מגדול מהאינפלציה. הם לפחות בממוצע שמרו על כוח הקניה שלהם. רק בממוצע כאשר היו תקופות שקניית מניות היו השקעה מאוד גרועה כמו למשל לפני המשבר של 1929 שלקח עד שנת 1954 להחזיר את ההשקעה תוך התעלמות מהאינפלציה שזה 25 שנים. וברור שהאינפלציה לא הייתה אפס!

מקור:

לכן אם האינפלציה בהגדרה המקורית הייתה נכנסת כאן לשקלול אז אני לא יודע מתי החזר ההשקעה היה מושג אם בכלל. כיום אנחנו לא רחוקים מ-1929 רק המצב יותר חמור כי כמעט כל השכנים שלנו בניין או לשכונה משקיע באותם מניות באופן פאסיבי. אז היפוך מגמה יכול להיות בעל השלכות מאוד קשות על תיק המניות שלנו.

אחזור לנושא:

אדם שהתפרנס בשנת 1964 משכר מינימום בארה"ב הברית הרוויח 1.15 דולר לשעה (מקור). כיום שכר המינימום הוא 7.25$ לשעה בארה"ב (מקור). עליה של 630%. נראה לכאורה שאותו אדם מרוויח יותר אם לא מתעמקים בזה.

אנחנו פה כדי להתעמק בעניין. בשנת 1964 שילמו בארה"ב שכר גם עם מטבעות של רבע דולר.

כמו המטבע הבא:

מה הקטע של המטבע? שהוא עשוי מ-90% כסף.

מקור:

1.15 זה 4.6 מטבעות של רבע דולר! אם מטבע שוקל 6.25 גרם אז נעשה הכפלה של הנתונים הידועים לנו:

4.6(כמות מטבעות כסף שהשכיר מקבל לשעת עבודה )*6.25 (משקל כולל של כל מטבע) *0.9 (90% מכל מטבע עשוי מכסף) = נקבל 25.875 גרם כסף.

מחיר של אונקייה של כסף שמשקלה 31.1 גרם הוא כ-28$ בארה"ב(מקור למחיר ברגע כתיבת הפוסט ). אם ניקח את המשקל שלנו מהמטבע השלם נראה שיש לנו 83% מהמטבע השלם שזה אומר 0.83*28= 23.25$

כלומר שכר המינימום של אז במונחי כסף שווה פי 320% במונחי המתכת כסף. זה עוד אנחנו מדברים על האדם שפעם ראשונה מתחיל לעבוד כי הוא קיבל שכר מינימום. זאת הסיבה למה גברים של שנות ה-60 בארה"ב יכלו לפרנס אישה ו-4 ילדים בלי שהאישה שלהם הייתה צריכה לצאת לשוק התעסוקה.

המסקנה שהשכירים הפסידו במונחי כוח קניה לעומת השכירים של היום. זוכרים את הדוגמה של הדינר שהוטבע על הקיסר אוגוסטוס? אז זה בדיוק מה שהולך כעת.

סיכום הקטע:

השכיר המתחיל לעבוד בשכר מינימום בארה"ב כעת מרוויח במושגי כוח קניה הרבה פחות משכיר שעבד בשכר מינימום בארה"ב ב-1964 כאשר היו מטבעות ממתכת המכילה 90% כסף.

איך ניתן להציל את עצמך?

אוקי, אז אני מקווה שהבנתם שלרדוף אחרי תשואה בכסף פיאט ,כסף שהתנתק ממחוייבות לשלם מסחורה הסחירה ביותר, שמאבד מכוח הקניה שלו על בסיס קבוע זאת טעות מטורפת.

אני לא אלמד את כל הטריקים במאמר זה לבחירת השקעה מומלצת ואיך לעשות זאת אבל אתן כמה הנחיות וכמה תובנות. תמיד, שיש הפסד כלשהו אז יש מישהו אחר שמרוויח.

הרווח לדעתי יבוא בהשקעה ארוכת טווח ממה שהפסיד במשך שנים וזאת השקעה בסחורות.

הציצו בתמונה בבקשה:

בגרף רואים שאנחנו נמצאים די בשפל של מחירי הסחורות, בגרף מתואר מדד של מחירי הסחורות מול S&P 500, מה שאומר שהסחורות יעלו בצורה משמעותית על חשבון דברים אחרים כי לא הרבה יוותרו על אוכל אבל יהיו מוכנים לגור בתנאים פחות אידיאלים.

כמובן זאת רק המגמה העיקרית ויש גם מגמות נוספות כמו עדיפות לסחורות על פני סחורות אחרות וגם לא כל סוגי ההשקעה אפילו בסחורה ספציפית ולכן סוג השקעה יש יתרון וחיסרון שצריך להכיר.

בהשקעה לטווח בינוני של כמה חודשים עד 1-3 של שנים אז לפעמים יש הזדמנויות כאשר סחורה מסוימת נהפכת למאוד זולה וזאת הזדמנות לקניה. למשל ב-2020 הכסף היה ביחס מחיר של 120:1 לעומת הזהב שזה שפל של יותר מ-3 מאות ומי שקנה בזמן אכן עשה קופה מהעניין.

מקור:

כאשר יחסים אילו הם מחזוריים וניתן למצוא הזדמנויות קנייה ומכירה על בסיס קבוע אם משקיעים לטווח שהוא לא גדול. אם משקיעים לטווח רחוק שזאת השקעה שהיא לפנסיה אז צריך לחשוב איך בונים פרופיל השקעות שישמור על ערך ההשקעה , כשיקול עיקרי, שכמובן שיקול זה יאפשר להרוויח כאשר המצב ישתנה בשוק.

סיכום הקטע:

ההשקעות בשנים הקרובות להשקעה לטווח ארוך יהיו הסחורות.

מה יוציא את כולנו מהמשבר במהירות?

אז הבנתם לדעתי שהרווח בהשקעות שכל אחד מציע לכם ומקודמים על ידי משפיענים זה די בלוף. ההתעשרות היא בדרך לפשיטת רגל וגם דירה כחלופה למניות היא לא המושיע. לכן עכשיו אסביר איך כולנו נוכל להיות יותר עשירים ומה אנחנו צריכים לחפש ולשאוף אליו.

ראשית, כאשר המדינה לא שולטת בכסף אז הכסף נשלט על ידי השוק שהיא הסחורה הכי סחירה. אז מראש המדינה מאבדת יכולת להוציא הוצאות שאין בהן תועלת כלכלית שהציבור לא היה מוכן להוציא מהכיס שלו. בנוסף המדינה מוגבלת במיסים שהמדינה גובה.

כאשר המדינה שולטת בכסף ויש למדינה שליטה בבנקים המסחריים כי הכסף הוא בשליטה של המדינה וגם הציבור רוצה לקבל מתנות בחינם כמו רפואה ציבורית אז הפרט יותר ויותר הופך לרכוש של ההמון בלי שכמעט אף אחד יש לו בעלות על עצמו.

נכון, הפרט רשום כבעלים על הדירה של עצמו אבל כבר היום אם הפרט משכיר את הדירה שלו לשוכר אז הוא מחוייב לשלם 10% על הכנסות מסכום של מעל כ-5500 ש"ח. אם הפרטי מחוייב לשלם 10% מסכום של מעל כ-5500 ש"ח אז מה מונע מהמדינה לקחת את המס החל מ-2000 ש"ח (אם ניתן בכלל למצוא שכירות כזאת לדירה) או 0 ש"ח לשכירות? תכלס כלום! זה יכול לקרות מחר!

אם המדינה יכול לקחת 10% מעל סכום מסוים אז המדינה מחר יכולה לקחת גם 50% וגם 99% מסכום השכירות של אותה הדירה.

מה זה אומר בעצם? שדמוקרטיה זה ממש כמו קומוניזם. בדמוקרטיה יש את החלטת הרוב שזה שלטון הרוב. בקומוניזם ההמון שולט על הרכוש. ההבדל הוא משמעותי? ממש לא!

לכן הצעד הראשון שהציבור חייב לאמץ ולקדם זה כסף של שוק חופשי! לרוב מבחינה היסטורית זה זהב וכסף כי אלו המתכות היותר סחירות כפי שהגדרנו את ההגדרה של כסף במאמר.

הצד השני, הקריטי לא פחות, זה לצמצם את כוח המדינה המינימום שבמינימום. הסיבה לכך שכל דבר שהמדינה עושה זה בכפיה ויש רק 2 סוגי עסקאות בין בני אדם:

- עסקה בכפיה – שלפחות צד אחד מפסיד ממנה ולפעמים מפסיד בלי שהוא מבין שהוא מפסיד כמו כפיה של הפנסיה בלי שאותו אדם מסוגל לדמיין שתהיה לו הפנסיה המובטחת אבל עם הפנסיה הזאת הוא לא יצליח לקנות הרבה אם בכלל. כי שלא כמו בעולם הוירטואלי, שניתן להדפיס כסף בלי סוף וגם יש מספיק סחורה כדי לגבות את הכסף, הסחורה בעולם האמיתי מוגבלת ואדם עדיין צריך לאכול ולהתחמם.

- עסקה בהסכמה – מה שהפרט חושב שנותן לו ערך נקנה בהסכמה וככה בכל עסקה רמת החיים של הפרט עולה. בטח אתם מנחשים שאדם קירס כנראה לא ירוויח משירות של מעצב שיער.

לכן השאיפה היא שכוח השליטה של המדינה יצטמצם למינימום וכמה שיותר מהעסקאות יתבצעו בהסכמה. למשל אם אתם רוצים משהו בחינם כמו נניח טיפול רפואי אז לשקול היטב אם אתם מוכנים לשלם כמעט כלום אבל בסוף לשלם הרבה יותר כי את התשלום אתם לא רואים מול העיניים כמו לגלות בגיל 70 שהפנסיה שלכם לא שווה הרבה.

שינוי כזה בשני הדברים העקרוניים הנ"ל גם יאפשר להקטין את המשבר הכלכלי לזמן מינימלי וגם אנשים שנפלו מאוד חזק בעקבות המשבר יוכלו לקבל עזרה בהסכמה (ולא בכפיה) או לעבוד ממש קצת כדי לחיות ברמת חיים נוחה.

לכן, לא הייתי מתפתה לעבודה בעיניים של המפלגות עושות אלא דורש חופש ומפיץ חופש כדי להשיג שגשוג אמיתי שכולנו נוכל לחוות כולל מי שמצבו הכלכלי בעקבות המשבר, בעקבות האמונה של שנים לפוליטיקאים הן מימין ומשמאל למרות שאין הבדל ביניהם, הורע משמעותית.

סיכום הקטע:

ככל שיהיה שוק חופשי ונשתמש בכסף של שוק חופשי ככה המשבר הצפוי ימשך פחות זמן.

על הכותב:

אני יעקב קרפך, התעניינתי במשך הרבה שנים למה דברים כמו שהם בתחום ההשקעות וכלכלה. הבנתי שמה שמקשר את כל הבעיות כולל הבעיות החברתיות שראיתי היא מערכת הכסף. הבעיה שכל אחד כמעט מנסה לקבל עוגיה מהמדינה בלי שהוא מבין את ההשלכות. לכן למדתי איך להגן על הנסכים של הפרט שרוצה להיות מוגן.

ליצירת קשר: